Chlorek winylu, bardziej znany jako PVC, jest trzecim najczęściej produkowanym polimerem syntetycznym, po polietylenie i polipropylenie.PVC jest częścią łańcucha winyli, który obejmuje również EDC i VCM.Gatunki żywicy PVC można stosować do zastosowań sztywnych i elastycznych;sztywny jest niezmiennie dominującym konsumentem, ale w niektórych przypadkach oba są bliżej ze sobą powiązane.Większość sztywnego PCW jest szeroko stosowana w przemyśle budowlanym do produkcji rur i kształtek, takich jak rury drenażowo-ściekowe (DWV), rury kanalizacyjne, wodociągowe, przewody (elektryczne, telekomunikacyjne) i rury nawadniające.Sztywne gatunki PVC są również dostępne na rynku budowlanym i mieszkaniowym do zastosowań profilowych, takich jak drzwi, ramy okienne, ogrodzenia, tarasy i luksusowe płytki winylowe.Produkuje się bardzo małe ilości sztywnego PVC do butelek, innych opakowań nieżywnościowych i kart kredytowych.Żywicę PVC można stosować w zastosowaniach elastycznych po dodaniu plastyfikatorów.W tej formie jest również stosowany w izolacji przewodów i kabli, imitacjach skóry, oznakowaniach, produktach nadmuchiwanych, membranach dachowych i wielu zastosowaniach, w których zastępuje gumę.Ta wszechstronna zaleta, wraz z atrybutami takimi jak trwałość, niepalność, odporność na chemikalia i oleje, stabilność mechaniczna oraz łatwość przetwarzania i formowania, wskazuje, że PVC pozostaje konkurencyjną i atrakcyjną opcją w wielu zastosowaniach w budownictwie i infrastrukturze, rolnictwie, produktach elektrycznych oraz branżę związaną z opieką zdrowotną.Dlatego w dłuższej perspektywie PVC pozostanie znaczącym tworzywem termoplastycznym.

Ponieważ przemysł budowlany odgrywa kluczową rolę na rynku PCW, popyt na PCW jest ściśle powiązany ze wzrostem światowego PKB i rozwojem gospodarczym.Większe zużycie PCW jest zwykle bardziej skoncentrowane w rozwijających się gospodarkach Azji, takich jak Chiny kontynentalne, Indie, Pakistan, Wietnam i Indonezja.Do powszechnych czynników wpływających na zużycie PCW w lokalizacjach o wysokim popycie należy duża baza ludności ze stabilnym klimatem politycznym, który w dalszym ciągu wymaga znacznych wydatków na infrastrukturę.Kolejnym czynnikiem jest wielkość i stopień rozwoju sektora rolnego kraju.Na przykład Indie wymagają znacznych systemów nawadniania pól uprawnych i mają duży, zrównoważony popyt na rury i kształtki z PCW.Ogólnie rzecz biorąc, stopy wzrostu w gospodarkach rozwiniętych będą raczej skromne, ponieważ budynki i podstawowa infrastruktura zostały już wybudowane.

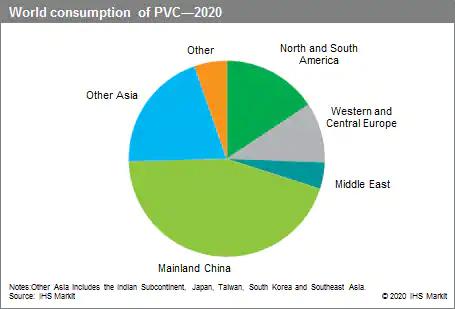

Poniższy wykres kołowy przedstawia światowe zużycie PCW:

Branża płyt winylowych to dojrzały sektor z długą historią.Technologia, wielkość produkcji, wpływ na środowisko i koszty uległy poprawie w miarę upływu czasu wraz z poprawą bezpieczeństwa i jakości produktów.Innowacje technologiczne nadal mają miejsce i skupiają się głównie na konkurencyjności kosztowej, ponieważ produkcja winylu to biznes prawdziwie globalny, a producenci muszą być konkurencyjni zarówno we własnych regionach, jak i na całym świecie.

Produkcja PCW częściej opiera się na surowcach etylenowych, z wyjątkiem Chin kontynentalnych, gdzie dominuje surowiec acetylenowy.W procesie etylenowym EDC wytwarza się poprzez bezpośrednie chlorowanie z chloru i etylenu.Na późniejszym etapie jest on krakowany w celu wytworzenia VCM.Produkcja VCM powoduje również uwolnienie chlorowodoru, będącego produktem ubocznym, który zwykle jest poddawany recyklingowi w celu wytworzenia większej ilości EDC w drodze oksychlorowania dodatkowym etylenem.VCM jest następnie polimeryzowany w celu wytworzenia PVC.Jednakże w procesie acetylenowym nie występuje żaden etap EDC;zamiast tego VCM jest wytwarzany bezpośrednio z acetylenu.Chiny kontynentalne są obecnie jedynym rynkiem, na którym znajdują się duże zakłady produkujące PCW na bazie acetylenu;jednakże ze względu na skalę przemysłu Chin kontynentalnych szlak acetylenowy w dalszym ciągu stanowi znaczną część całkowitych światowych mocy produkcyjnych PCW.

Czas publikacji: 7 kwietnia 2022 r